一、液晶材料行業(yè)發(fā)展概述

液晶材料一般是指在一定的條件下既有液體的流動性又有晶體的各向異性的一類有機化合物。液晶材料作為液晶平板顯示行業(yè)重要的基礎(chǔ)材料,是生產(chǎn)液晶顯示器(LCD)的關(guān)鍵性光電專用材料之一,其產(chǎn)品優(yōu)劣直接影響著液晶顯示整機的性能:包括響應時間、視角、亮度、分辨率、使用溫度等關(guān)鍵指標。

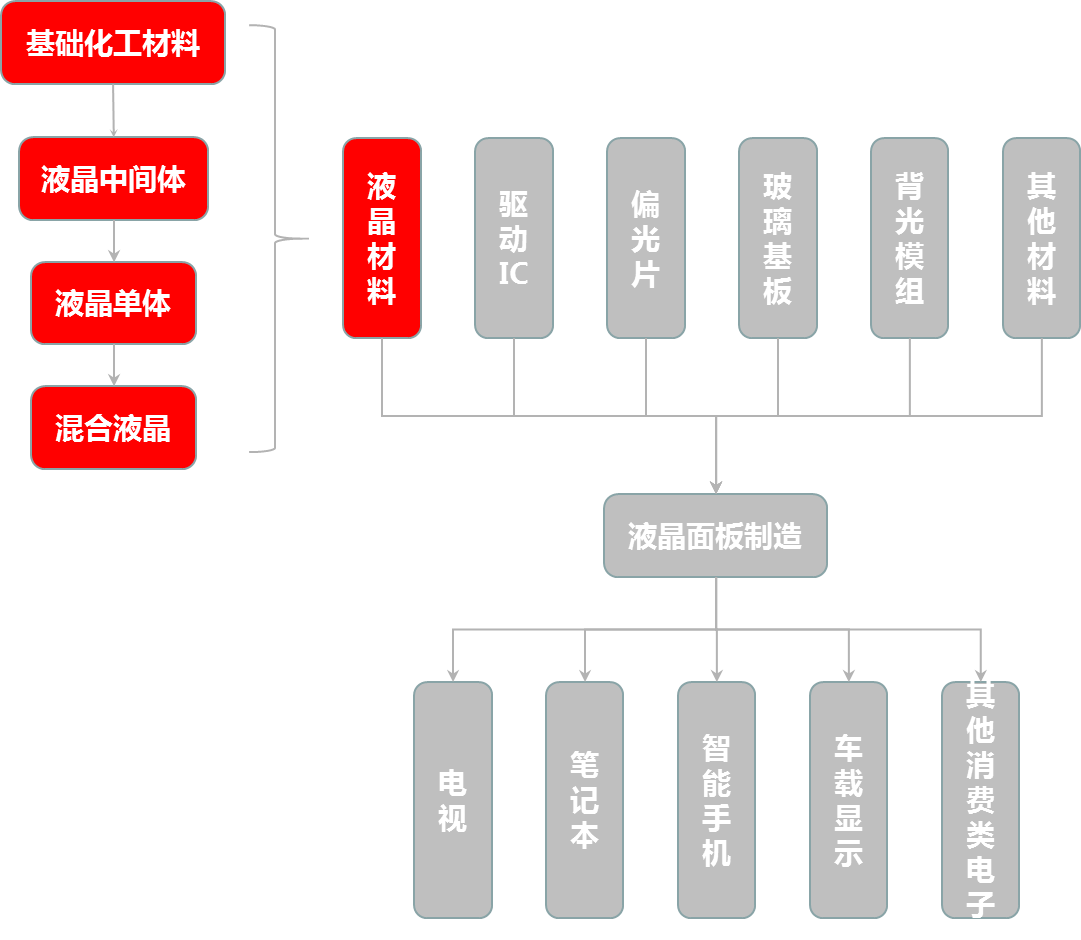

從產(chǎn)業(yè)鏈來看,LCD產(chǎn)業(yè)可以分為上游基礎(chǔ)材料、中游面板制造以及下游終端產(chǎn)品三個部分。其中,上游基礎(chǔ)材料包括:玻璃基板、彩色濾光片、偏光片、液晶材料、驅(qū)動IC、背光模組;中游面板制造包括:列陣(Array)、成盒(Cell)、模組(Module);下游終端產(chǎn)品包括:電視、筆記本、智能手機、車載顯示和其他消費類電子。

圖表:液晶顯示材料產(chǎn)業(yè)鏈

資料來源:賽瑞研究

液晶顯示材料的制造過程匯集了復雜的化學合成、純化和混配工藝技術(shù)、物性檢測分析,反應了技術(shù)高度密集的行業(yè)屬性。雖然液晶材料成本雖僅占液晶面板成本的3%-4%,但其品質(zhì)穩(wěn)定性直接關(guān)系到下游面板企業(yè)產(chǎn)品的綜合性能,因此液晶材料對熱穩(wěn)定性、化學穩(wěn)定性、電穩(wěn)定性、光穩(wěn)定性、電壓保持率、粘度、電阻率等指標要求很高,行業(yè)技術(shù)壁壘較高。

二、液晶材料行業(yè)市場規(guī)模

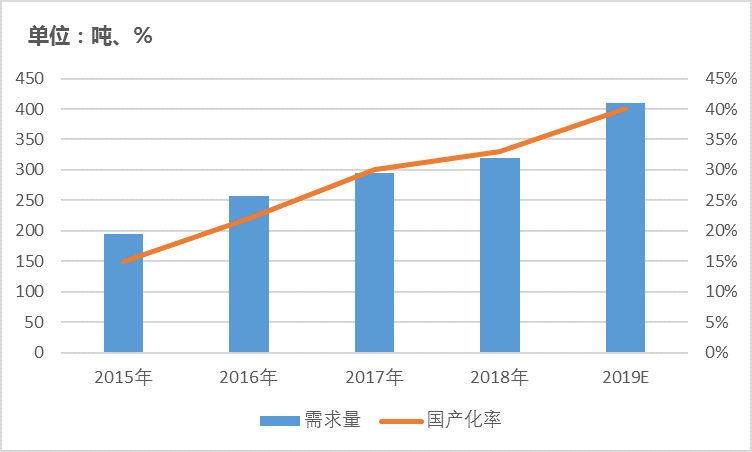

近年來,全球液晶面板產(chǎn)能逐漸由日韓及中國臺灣地區(qū)轉(zhuǎn)向中國大陸,相應混合液晶需求量呈現(xiàn)出快速增長的態(tài)勢,2018年我國混合液晶國產(chǎn)化率達33%,混合液晶需求量達320噸。

圖表:2015-2019年我國混合液晶需求量及國產(chǎn)率情況

資料來源:賽瑞研究

二、液晶材料行業(yè)競爭格局

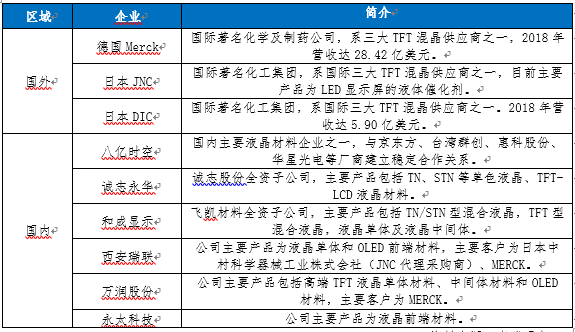

與日本、德國等發(fā)達國家相比,我國液晶材料產(chǎn)業(yè)起步較晚,在TFT混晶領(lǐng)域具有較大的差距。在過去一段時間內(nèi)主要靠引進國外TFT混晶,尤其是中高端市場,導致國內(nèi)液晶材料企業(yè)技術(shù)基礎(chǔ)較為薄弱;發(fā)達國家的液晶材料產(chǎn)業(yè)起步較早,技術(shù)較為先進和成熟,經(jīng)過多年的發(fā)展,積累了相當大的技術(shù)優(yōu)勢。

目前,全球高性能混合液晶材料核心技術(shù)和專利主要被德國Merck及日本JNC、DIC等三家企業(yè)壟斷,其中Merck公司在高性能TFT液晶材料市場處于絕對領(lǐng)先地位。

國內(nèi)液晶材料企業(yè)主要分為兩類,其中公司、江蘇和成顯示、石家莊誠志永華能夠自主生產(chǎn)混合液晶材料并實現(xiàn)規(guī)模化供貨,下游客戶以液晶面板廠為主;而以永太科技、萬潤股份、瑞聯(lián)新材為代表的企業(yè)則主要以生產(chǎn)銷售液晶單體為主,供貨對象主要是Merck、DIC等海外液晶材料巨頭。作為產(chǎn)業(yè)鏈的重要組成部分,國內(nèi)高性能液晶材料一直依賴進口,國產(chǎn)率長期處于較低的水平,特別是在快速響應、高可靠性和高穿透性液晶材料這類高端產(chǎn)品上,無論是基礎(chǔ)研究還是專利布局與國外先進水平仍有明顯差距。伴隨國內(nèi)液晶面板產(chǎn)能全球占比持續(xù)提升,未來國內(nèi)液晶材料企業(yè)市場占有率有望取得進一步突破。

圖表:液晶材料主要生產(chǎn)企業(yè)情況

資料來源:賽瑞研究

四、液晶材料行業(yè)發(fā)展前景

1、國家產(chǎn)業(yè)政策持續(xù)支持行業(yè)發(fā)展

顯示面板行業(yè)是國家信息化發(fā)展水平的重要衡量標準和實力體現(xiàn),高性能混合液晶材料的生產(chǎn)水平的提高是提升我國顯示技術(shù)產(chǎn)業(yè)的核心和基礎(chǔ)。為此,國家出臺了一系列扶持該行業(yè)發(fā)展的重大政策,從國家發(fā)展戰(zhàn)略、產(chǎn)業(yè)培育和發(fā)展鼓勵政策、科技人才培養(yǎng)、創(chuàng)新體系建設(shè)等多方面為我國顯示技術(shù)產(chǎn)業(yè)發(fā)展提供了政策依據(jù),為信息化產(chǎn)業(yè)發(fā)展營造了良好的政策環(huán)境。

2、LCD面板產(chǎn)能轉(zhuǎn)移催生液晶材料需求增長

近年來,國內(nèi)液晶顯示面板產(chǎn)能持續(xù)快速擴張。根據(jù)各面板廠商重大投資公告以及收集的市場資料,2021年前國內(nèi)液晶面板廠商擬新增生產(chǎn)線產(chǎn)能超過7400萬平方米,根據(jù)各產(chǎn)線投產(chǎn)進度,預計2019-2021年國內(nèi)混晶需求量年均增長率超過20%。

3、液晶顯示材料更新?lián)Q代速度快

隨著液晶顯示的應用領(lǐng)域不斷擴大,液晶顯示行業(yè)發(fā)展迅速,對液晶顯示的響應速度、液晶屏幕厚度、顯示視角及透過率等技術(shù)提出了更高的要求,從而推動了液晶材料產(chǎn)品的升級換代。

備注:本文截取賽瑞研究獨家策劃深度報告《顯示材料市場發(fā)展研究研報》,如果您對顯示材料行業(yè)深度報告感興趣,歡迎您咨詢向先生13640959313(同微信)。

完整版目錄如下:

第一章 顯示材料發(fā)展綜述

第一節(jié) 顯示材料行業(yè)基本概述

第二節(jié) 顯示材料行業(yè)發(fā)展環(huán)境分析

一、政策環(huán)境分析

二、經(jīng)濟環(huán)境分析

三、技術(shù)環(huán)境分析

第二章 顯示行業(yè)產(chǎn)業(yè)鏈分析

第一節(jié) 顯示行業(yè)產(chǎn)業(yè)鏈概述

第二節(jié) 顯示行業(yè)產(chǎn)業(yè)鏈上游材料市場分析

一、液晶材料

二、OLED有機材料

三、玻璃基板材料

四、偏光片材料

五、光學膜材料

第三節(jié) 顯示行業(yè)產(chǎn)業(yè)鏈中游市場分析

一、LCD顯示面板

二、OLED顯示面板

第四節(jié) 顯示行業(yè)產(chǎn)業(yè)鏈下游市場分析

一、智能手機

二、電視

三、電腦

四、VR/AR

第三章 顯示行業(yè)發(fā)展分析

第一節(jié) 顯示行業(yè)發(fā)展現(xiàn)狀分析

一、全球顯示行業(yè)發(fā)展現(xiàn)狀

二、我國顯示行業(yè)發(fā)展現(xiàn)狀

第二節(jié) 顯示行業(yè)市場規(guī)模分析

第三節(jié) 顯示行業(yè)競爭格局分析

第四節(jié) 顯示行業(yè)發(fā)展趨勢分析

第四章 顯示材料重點細分市場分析

第一節(jié) 液晶材料

一、液晶材料行業(yè)市場發(fā)展現(xiàn)狀

二、液晶材料行業(yè)市場規(guī)模分析

三、液晶材料行業(yè)競爭格局分析

四、液晶材料行業(yè)發(fā)展前景

第二節(jié) OLED有機材料

一、OLED有機材料行業(yè)市場發(fā)展現(xiàn)狀

二、OLED有機材料行業(yè)市場規(guī)模分析

三、OLED有機材料行業(yè)競爭格局分析

四、OLED有機材料行業(yè)發(fā)展前景

第三節(jié) 光學膜

一、光學膜行業(yè)市場發(fā)展現(xiàn)狀

二、光學膜行業(yè)市場規(guī)模分析

三、光學膜行業(yè)競爭格局分析

四、光學膜行業(yè)發(fā)展前景

第四節(jié) 偏光片

一、偏光片行業(yè)市場發(fā)展現(xiàn)狀

二、偏光片行業(yè)市場規(guī)模分析

三、偏光片行業(yè)競爭格局分析

四、偏光片行業(yè)發(fā)展前景

第五節(jié) 玻璃基板

一、玻璃基板行業(yè)市場發(fā)展現(xiàn)狀

二、玻璃基板行業(yè)市場規(guī)模分析

三、玻璃基板行業(yè)競爭格局分析

四、玻璃基板行業(yè)發(fā)展前景

...

第五章 顯示材料重點企業(yè)分析

第一節(jié) 液晶材料重點企業(yè)分析

一、八億時空

二、誠志永華

三、和成顯示

第二節(jié) OLED有機材料重點企業(yè)

一、西安瑞聯(lián)

二、萬潤股份

三、濮陽惠成

第三節(jié) 光學膜重點企業(yè)分析

一、激智科技

二、長陽科技

三、皖維高新

第四節(jié) 偏光片重點企業(yè)分析

一、三利譜

二、盛波光電

第五節(jié) 玻璃基板重點企業(yè)分析

一、南玻A

二、凱盛科技

三、彩虹股份

第六章 顯示材料行業(yè)發(fā)展評估及建議

第一節(jié) 顯示材料行業(yè)發(fā)展評估

一、顯示材料行業(yè)壁壘分析

二、顯示材料市場風險分析

第二節(jié) 顯示材料發(fā)展機遇分析

【聯(lián)系我們】

長按識別或掃描以上二維碼一鍵直達

咨詢詳情:向先生 136 4095 9313(微信同)

電話:0755-8606 0912 (9:30-18:30)

郵箱:service@xincailiao.com

掃碼支付更輕松

掃碼支付更輕松